총 128페이지

110페이지 본문시작

지방투자 심사제도의 개선방안

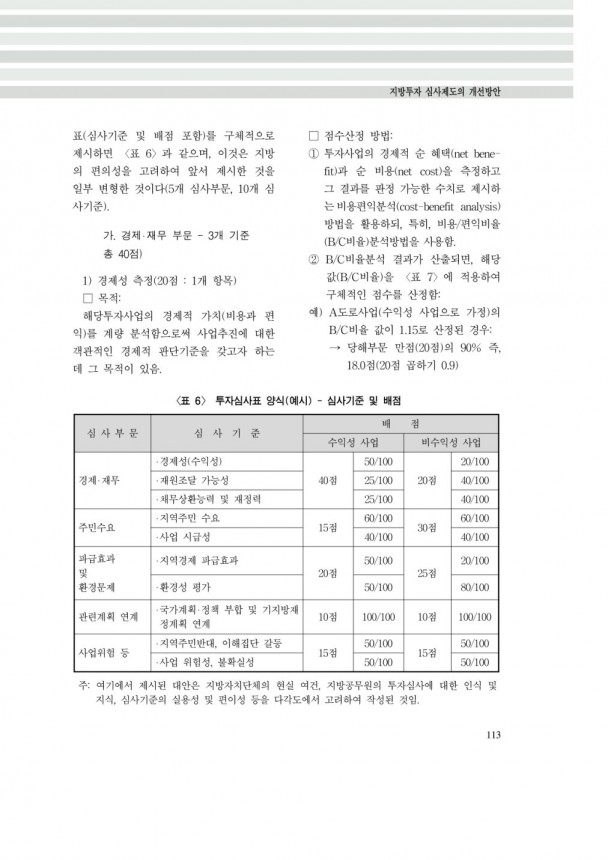

표(심사기준 및 배점 포함)를 구체적으로

□ 점수산정 방법:

제시하면 〈표 6〉과 같으며, 이것은 지방

① 투자사업의 경제적 순 혜택(net bene-

의 편의성을 고려하여 앞서 제시한 것을

fit)과 순 비용(net cost)을 측정하고

일부 변형한 것이다(5개 심사부문, 10개 심

그 결과를 판정 가능한 수치로 제시하

사기준).

는 비용편익분석(cost-benefit analysis)

방법을 활용하되, 특히, 비용/편익비율

가. 경제?재무 부문 - 3개 기준

(B/C비율)분석방법을 사용함.

총 40점)

② B/C비율분석 결과가 산출되면, 해당

값(B/C비율)을 〈표 7〉에 적용하여

1) 경제성 측정(20점 : 1개 항목)

구체적인 점수를 산정함:

□ 목적:

예) A도로사업(수익성 사업으로 가정)의

해당투자사업의 경제적 가치(비용과 편

B/C비율 값이 1.15로 산정된 경우:

익)를 계량 분석함으로써 사업추진에 대한

→ 당해부문 만점(20점)의 90% 즉,

객관적인 경제적 판단기준을 갖고자 하는

18.0점(20점 곱하기 0.9)

데 그 목적이 있음.

〈표 6〉 투자심사표 양식(예시) - 심사기준 및 배점

배 점

심 사 부 문

심 사 기 준

수익성 사업

비수익성 사업

?경제성(수익성)

50/100

20/100

경제?재무

?재원조달 가능성

40점

25/100

20점

40/100

?채무상환능력 및 재정력

25/100

40/100

?지역주민 수요

60/100

60/100

주민수요

15점

30점

?사업 시급성

40/100

40/100

파급효과

?지역경제 파급효과

50/100

20/100

20점

25점

환경문제

?환경성 평가

50/100

80/100

?국가계획?정책 부합 및 기지방재

관련계획 연계

10점

100/100

10점

100/100

정계획 연계

?지역주민반대, 이해집단 갈등

50/100

50/100

사업위험 등

15점

15점

?사업 위험성, 불확실성

50/100

50/100

주: 여기에서 제시된 대안은 지방자치단체의 현실 여건, 지방공무원의 투자심사에 대한 인식 및

지식, 심사기준의 실용성 및 편이성 등을 다각도에서 고려하여 작성된 것임.

113

표(심사기준 및 배점 포함)를 구체적으로

□ 점수산정 방법:

제시하면 〈표 6〉과 같으며, 이것은 지방

① 투자사업의 경제적 순 혜택(net bene-

의 편의성을 고려하여 앞서 제시한 것을

fit)과 순 비용(net cost)을 측정하고

일부 변형한 것이다(5개 심사부문, 10개 심

그 결과를 판정 가능한 수치로 제시하

사기준).

는 비용편익분석(cost-benefit analysis)

방법을 활용하되, 특히, 비용/편익비율

가. 경제?재무 부문 - 3개 기준

(B/C비율)분석방법을 사용함.

총 40점)

② B/C비율분석 결과가 산출되면, 해당

값(B/C비율)을 〈표 7〉에 적용하여

1) 경제성 측정(20점 : 1개 항목)

구체적인 점수를 산정함:

□ 목적:

예) A도로사업(수익성 사업으로 가정)의

해당투자사업의 경제적 가치(비용과 편

B/C비율 값이 1.15로 산정된 경우:

익)를 계량 분석함으로써 사업추진에 대한

→ 당해부문 만점(20점)의 90% 즉,

객관적인 경제적 판단기준을 갖고자 하는

18.0점(20점 곱하기 0.9)

데 그 목적이 있음.

〈표 6〉 투자심사표 양식(예시) - 심사기준 및 배점

배 점

심 사 부 문

심 사 기 준

수익성 사업

비수익성 사업

?경제성(수익성)

50/100

20/100

경제?재무

?재원조달 가능성

40점

25/100

20점

40/100

?채무상환능력 및 재정력

25/100

40/100

?지역주민 수요

60/100

60/100

주민수요

15점

30점

?사업 시급성

40/100

40/100

파급효과

?지역경제 파급효과

50/100

20/100

20점

25점

환경문제

?환경성 평가

50/100

80/100

?국가계획?정책 부합 및 기지방재

관련계획 연계

10점

100/100

10점

100/100

정계획 연계

?지역주민반대, 이해집단 갈등

50/100

50/100

사업위험 등

15점

15점

?사업 위험성, 불확실성

50/100

50/100

주: 여기에서 제시된 대안은 지방자치단체의 현실 여건, 지방공무원의 투자심사에 대한 인식 및

지식, 심사기준의 실용성 및 편이성 등을 다각도에서 고려하여 작성된 것임.

113

110페이지 본문끝

메뉴

- 첫 페이지로 이동

- 이전 페이지로 이동

- 다음 페이지로 이동

- 마지막 페이지로 이동

- 원본다운로드 : 통합압축 다운로드

현재 포커스의 아래내용들은 동일한 컨텐츠를 가지고 페이지넘김 효과및 시각적 효과를 제공하는 페이지이므로 스크린리더 사용자는 여기까지만 낭독하시고 위의 페이지이동 링크를 사용하여 다음페이지로 이동하시기 바랍니다.