총 69페이지

16페이지 본문시작

12_2016년한국정부회계학회동계세미나발표논문집

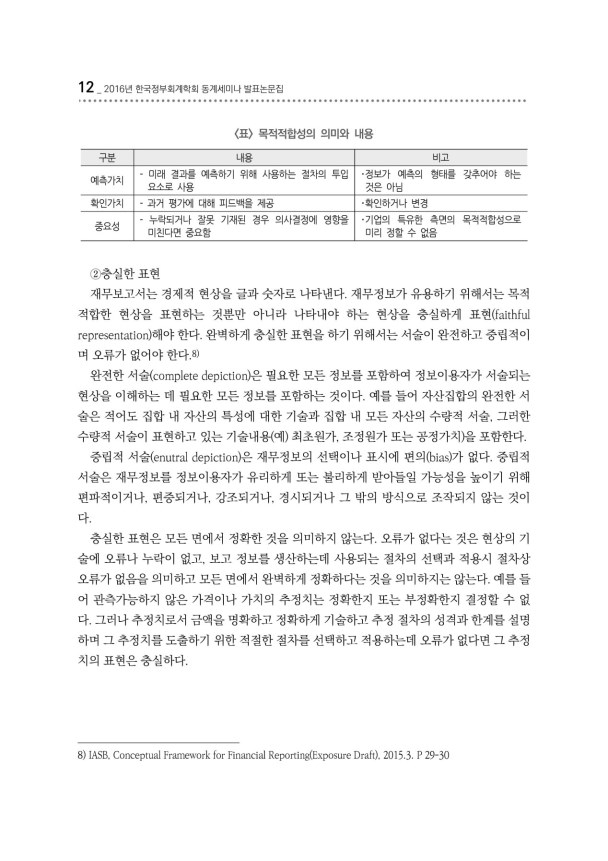

목적적합성의 의미와 내용

구분

내용

비고

?정보가 예측의 형태를 갖추어야 하는

- 미래 결과를 예측하기 위해 사용하는 절차의 투입

예측가치

요소로 사용

것은 아님

확인가치

- 과거 평가에 대해 피드백을 제공

?확인하거나 변경

?기업의 특유한 측면의 목적적합성으로

- 누락되거나 잘못 기재된 경우 의사결정에 영향을

중요성

미친다면 중요함

미리 정할 수 없음

②충실한표현

재무보고서는 경제적 현상을 글과 숫자로 나타낸다.재무정보가 유용하기 위해서는 목적

적합한 현상을 표현하는 것뿐만 아니라 나타내야 하는 현상을 충실하게 표현(faithful

representation)해야한다.완벽하게충실한표현을하기위해서는서술이완전하고중립적이

며오류가없어야한다.

8)

완전한 서술(completedepiction)은 필요한 모든 정보를 포함하여 정보이용자가 서술되는

현상을 이해하는 데 필요한 모든 정보를 포함하는 것이다.예를 들어 자산집합의 완전한 서

술은 적어도 집합 내 자산의 특성에 대한 기술과 집합 내 모든 자산의 수량적 서술, 그러한

수량적서술이표현하고있는기술내용(예)최초원가,조정원가또는공정가치)을포함한다.

중립적 서술(enutral depiction)은 재무정보의 선택이나 표시에 편의(bias)가 없다. 중립적

서술은 재무정보를 정보이용자가 유리하게 또는 불리하게 받아들일 가능성을 높이기 위해

편파적이거나, 편중되거나, 강조되거나, 경시되거나 그 밖의 방식으로 조작되지 않는 것이

다.

충실한 표현은 모든 면에서 정확한 것을 의미하지 않는다.오류가 없다는 것은 현상의 기

술에 오류나 누락이 없고, 보고 정보를 생산하는데 사용되는 절차의 선택과 적용시 절차상

오류가없음을의미하고모든면에서완벽하게정확하다는것을의미하지는않는다.예를들

어 관측가능하지 않은 가격이나 가치의 추정치는 정확한지 또는 부정확한지 결정할 수 없

다.그러나추정치로서금액을명확하고정확하게기술하고추정절차의성격과한계를설명

하며그추정치를도출하기위한적절한절차를선택하고적용하는데오류가없다면그추정

치의표현은충실하다.

8)IASB,ConceptualFrameworkforFinancialReporting(ExposureDraft),2015.3.P29-30

목적적합성의 의미와 내용

구분

내용

비고

?정보가 예측의 형태를 갖추어야 하는

- 미래 결과를 예측하기 위해 사용하는 절차의 투입

예측가치

요소로 사용

것은 아님

확인가치

- 과거 평가에 대해 피드백을 제공

?확인하거나 변경

?기업의 특유한 측면의 목적적합성으로

- 누락되거나 잘못 기재된 경우 의사결정에 영향을

중요성

미친다면 중요함

미리 정할 수 없음

②충실한표현

재무보고서는 경제적 현상을 글과 숫자로 나타낸다.재무정보가 유용하기 위해서는 목적

적합한 현상을 표현하는 것뿐만 아니라 나타내야 하는 현상을 충실하게 표현(faithful

representation)해야한다.완벽하게충실한표현을하기위해서는서술이완전하고중립적이

며오류가없어야한다.

8)

완전한 서술(completedepiction)은 필요한 모든 정보를 포함하여 정보이용자가 서술되는

현상을 이해하는 데 필요한 모든 정보를 포함하는 것이다.예를 들어 자산집합의 완전한 서

술은 적어도 집합 내 자산의 특성에 대한 기술과 집합 내 모든 자산의 수량적 서술, 그러한

수량적서술이표현하고있는기술내용(예)최초원가,조정원가또는공정가치)을포함한다.

중립적 서술(enutral depiction)은 재무정보의 선택이나 표시에 편의(bias)가 없다. 중립적

서술은 재무정보를 정보이용자가 유리하게 또는 불리하게 받아들일 가능성을 높이기 위해

편파적이거나, 편중되거나, 강조되거나, 경시되거나 그 밖의 방식으로 조작되지 않는 것이

다.

충실한 표현은 모든 면에서 정확한 것을 의미하지 않는다.오류가 없다는 것은 현상의 기

술에 오류나 누락이 없고, 보고 정보를 생산하는데 사용되는 절차의 선택과 적용시 절차상

오류가없음을의미하고모든면에서완벽하게정확하다는것을의미하지는않는다.예를들

어 관측가능하지 않은 가격이나 가치의 추정치는 정확한지 또는 부정확한지 결정할 수 없

다.그러나추정치로서금액을명확하고정확하게기술하고추정절차의성격과한계를설명

하며그추정치를도출하기위한적절한절차를선택하고적용하는데오류가없다면그추정

치의표현은충실하다.

8)IASB,ConceptualFrameworkforFinancialReporting(ExposureDraft),2015.3.P29-30

16페이지 본문끝

메뉴

현재 포커스의 아래내용들은 동일한 컨텐츠를 가지고 페이지넘김 효과및 시각적 효과를 제공하는 페이지이므로 스크린리더 사용자는 여기까지만 낭독하시고 위의 페이지이동 링크를 사용하여 다음페이지로 이동하시기 바랍니다.