총 108페이지

19페이지 본문시작

●OECD보고서주요내용소개

최근의재산세개편사례를알아보기위한국가별전문가인터뷰등재산세제도에대한현황자료

는향후재산세제도개편시기초자료로서반드시주목할필요가있다.

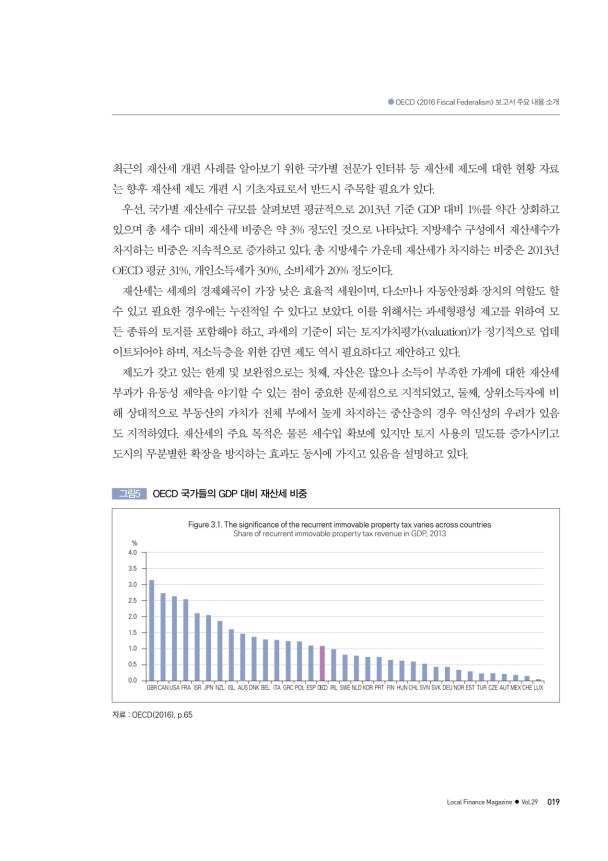

우선,국가별재산세수규모를살펴보면평균적으로2013년기준GDP대비1%를약간상회하고

있으며총세수대비재산세비중은약3%정도인것으로나타났다.지방세수구성에서재산세수가

차지하는비중은지속적으로증가하고있다.총지방세수가운데재산세가차지하는비중은2013년

OECD평균31%,개인소득세가30%,소비세가20%정도이다.

재산세는세제의경제왜곡이가장낮은효율적세원이며,다소마나자동안정화장치의역할도할

수있고필요한경우에는누진적일수있다고보았다.이를위해서는과세형평성제고를위하여모

든종류의토지를포함해야하고,과세의기준이되는토지가치평가(valuation)가정기적으로업데

이트되어야하며,저소득층을위한감면제도역시필요하다고제안하고있다.

제도가갖고있는한계및보완점으로는첫째,자산은많으나소득이부족한가계에대한재산세

부과가유동성제약을야기할수있는점이중요한문제점으로지적되었고,둘째,상위소득자에비

해상대적으로부동산의가치가전체부에서높게차지하는중산층의경우역신성의우려가있음

도지적하였다.재산세의주요목적은물론세수입확보에있지만토지사용의밀도를증가시키고

도시의무분별한확장을방지하는효과도동시에가지고있음을설명하고있다.

그림5 OECD국가들의GDP대비재산세비중

Figure3.1.Thesignificanceoftherecurrentimmovablepropertytaxvariesacrosscountries

ShareofrecurrentimmovablepropertytaxrevenueinGDP,2013

%

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

GBRCANUSAFRA ISR JPN NZL ISL AUSDNKBEL ITA GRCPOLESPOECD IRL SWENLDKORPRT FIN HUNCHLSVNSVKDEUNORESTTURCZEAUTMEXCHELUX

자료:OECD(2016),p.65

019

LocalFinanceMagazine●Vol.29

최근의재산세개편사례를알아보기위한국가별전문가인터뷰등재산세제도에대한현황자료

는향후재산세제도개편시기초자료로서반드시주목할필요가있다.

우선,국가별재산세수규모를살펴보면평균적으로2013년기준GDP대비1%를약간상회하고

있으며총세수대비재산세비중은약3%정도인것으로나타났다.지방세수구성에서재산세수가

차지하는비중은지속적으로증가하고있다.총지방세수가운데재산세가차지하는비중은2013년

OECD평균31%,개인소득세가30%,소비세가20%정도이다.

재산세는세제의경제왜곡이가장낮은효율적세원이며,다소마나자동안정화장치의역할도할

수있고필요한경우에는누진적일수있다고보았다.이를위해서는과세형평성제고를위하여모

든종류의토지를포함해야하고,과세의기준이되는토지가치평가(valuation)가정기적으로업데

이트되어야하며,저소득층을위한감면제도역시필요하다고제안하고있다.

제도가갖고있는한계및보완점으로는첫째,자산은많으나소득이부족한가계에대한재산세

부과가유동성제약을야기할수있는점이중요한문제점으로지적되었고,둘째,상위소득자에비

해상대적으로부동산의가치가전체부에서높게차지하는중산층의경우역신성의우려가있음

도지적하였다.재산세의주요목적은물론세수입확보에있지만토지사용의밀도를증가시키고

도시의무분별한확장을방지하는효과도동시에가지고있음을설명하고있다.

그림5 OECD국가들의GDP대비재산세비중

Figure3.1.Thesignificanceoftherecurrentimmovablepropertytaxvariesacrosscountries

ShareofrecurrentimmovablepropertytaxrevenueinGDP,2013

%

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

GBRCANUSAFRA ISR JPN NZL ISL AUSDNKBEL ITA GRCPOLESPOECD IRL SWENLDKORPRT FIN HUNCHLSVNSVKDEUNORESTTURCZEAUTMEXCHELUX

자료:OECD(2016),p.65

019

LocalFinanceMagazine●Vol.29

19페이지 본문끝

메뉴

- 첫 페이지로 이동

- 이전 페이지로 이동

- 다음 페이지로 이동

- 마지막 페이지로 이동

- 원본다운로드 : 지방재정29호.pdf

현재 포커스의 아래내용들은 동일한 컨텐츠를 가지고 페이지넘김 효과및 시각적 효과를 제공하는 페이지이므로 스크린리더 사용자는 여기까지만 낭독하시고 위의 페이지이동 링크를 사용하여 다음페이지로 이동하시기 바랍니다.