총 176페이지

146페이지 본문시작

외국의 지방세 제도

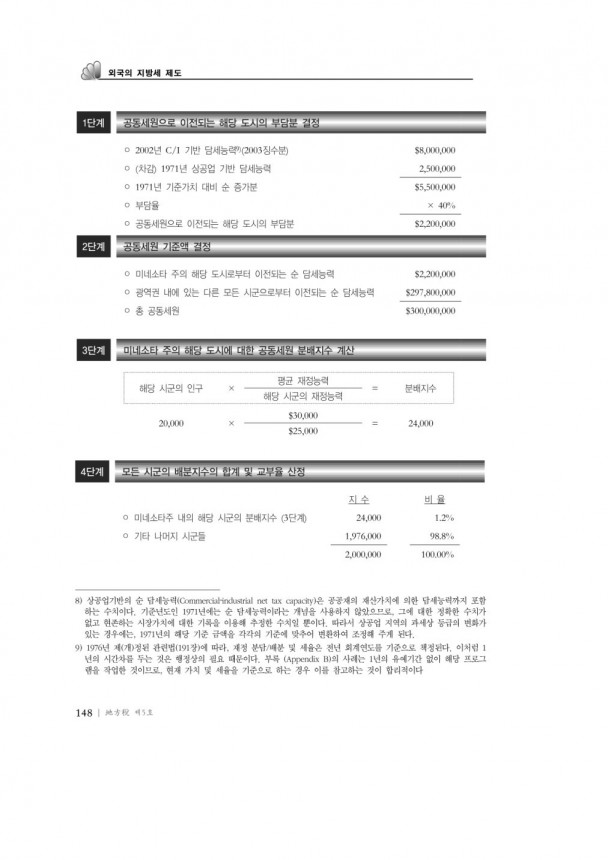

1단계

공동세원으로 이전되는 해당 도시의 부담분 결정

2002년 C/I 기반 담세능력

(2003징수분) $8,000,000

(차감) 1971년 상공업 기반 담세능력

2,500,000

1971년 기준가치 대비 순 증가분

$5,500,000

부담율

× 40%

공동세원으로 이전되는 해당 도시의 부담분

$2,200,000

2단계

공동세원 기준액 결정

미네소타 주의 해당 도시로부터 이전되는 순 담세능력

$2,200,000

광역권 내에 있는 다른 모든 시군으로부터 이전되는 순 담세능력

$297,800,000

총 공동세원

$300,000,000

3단계

미네소타 주의 해당 도시에 대한 공동세원 분배지수 계산

평균 재정능력

해당 시군의 인구

분배지수

해당 시군의 재정능력

$30,000

20,000

24,000

$25,000

4단계

모든 시군의 배분지수의 합계 및 교부율 산정

지 수

비 율

미네소타주 내의 해당 시군의 분배지수 (3단계)

24,000

1.2%

기타 나머지 시군들

1,976,000

98.8%

2,000,000

100.00%

8) 상공업기반의 순 담세능력(Commercial industrial net tax capacity)은 공공재의 재산가치에 의한 담세능력까지 포함

하는 수치이다. 기준년도인 1971년에는 순 담세능력이라는 개념을 사용하지 않았으므로, 그에 대한 정확한 수치가

없고 현존하는 시장가치에 대한 기록을 이용해 추정한 수치일 뿐이다. 따라서 상공업 지역의 과세상 등급의 변화가

있는 경우에는, 1971년의 해당 기준 금액을 각각의 기준에 맞추어 변환하여 조정해 주게 된다.

9) 1976년 제(개)정된 관련법(191장)에 따라, 재정 분담/배분 및 세율은 전년 회계연도를 기준으로 책정된다. 이처럼 1

년의 시간차를 두는 것은 행정상의 필요 때문이다. 부록 (Appendix B)의 사례는 1년의 유예기간 없이 해당 프로그

램을 작업한 것이므로, 현재 가치 및 세율을 기준으로 하는 경우 이를 참고하는 것이 합리적이다

148

地方稅 제5호

1단계

공동세원으로 이전되는 해당 도시의 부담분 결정

2002년 C/I 기반 담세능력

(2003징수분) $8,000,000

(차감) 1971년 상공업 기반 담세능력

2,500,000

1971년 기준가치 대비 순 증가분

$5,500,000

부담율

× 40%

공동세원으로 이전되는 해당 도시의 부담분

$2,200,000

2단계

공동세원 기준액 결정

미네소타 주의 해당 도시로부터 이전되는 순 담세능력

$2,200,000

광역권 내에 있는 다른 모든 시군으로부터 이전되는 순 담세능력

$297,800,000

총 공동세원

$300,000,000

3단계

미네소타 주의 해당 도시에 대한 공동세원 분배지수 계산

평균 재정능력

해당 시군의 인구

분배지수

해당 시군의 재정능력

$30,000

20,000

24,000

$25,000

4단계

모든 시군의 배분지수의 합계 및 교부율 산정

지 수

비 율

미네소타주 내의 해당 시군의 분배지수 (3단계)

24,000

1.2%

기타 나머지 시군들

1,976,000

98.8%

2,000,000

100.00%

8) 상공업기반의 순 담세능력(Commercial industrial net tax capacity)은 공공재의 재산가치에 의한 담세능력까지 포함

하는 수치이다. 기준년도인 1971년에는 순 담세능력이라는 개념을 사용하지 않았으므로, 그에 대한 정확한 수치가

없고 현존하는 시장가치에 대한 기록을 이용해 추정한 수치일 뿐이다. 따라서 상공업 지역의 과세상 등급의 변화가

있는 경우에는, 1971년의 해당 기준 금액을 각각의 기준에 맞추어 변환하여 조정해 주게 된다.

9) 1976년 제(개)정된 관련법(191장)에 따라, 재정 분담/배분 및 세율은 전년 회계연도를 기준으로 책정된다. 이처럼 1

년의 시간차를 두는 것은 행정상의 필요 때문이다. 부록 (Appendix B)의 사례는 1년의 유예기간 없이 해당 프로그

램을 작업한 것이므로, 현재 가치 및 세율을 기준으로 하는 경우 이를 참고하는 것이 합리적이다

148

地方稅 제5호

146페이지 본문끝

메뉴

- 첫 페이지로 이동

- 이전 페이지로 이동

- 다음 페이지로 이동

- 마지막 페이지로 이동

- 원본다운로드 : 통합압축 다운로드

현재 포커스의 아래내용들은 동일한 컨텐츠를 가지고 페이지넘김 효과및 시각적 효과를 제공하는 페이지이므로 스크린리더 사용자는 여기까지만 낭독하시고 위의 페이지이동 링크를 사용하여 다음페이지로 이동하시기 바랍니다.