총 154페이지

154페이지 본문시작

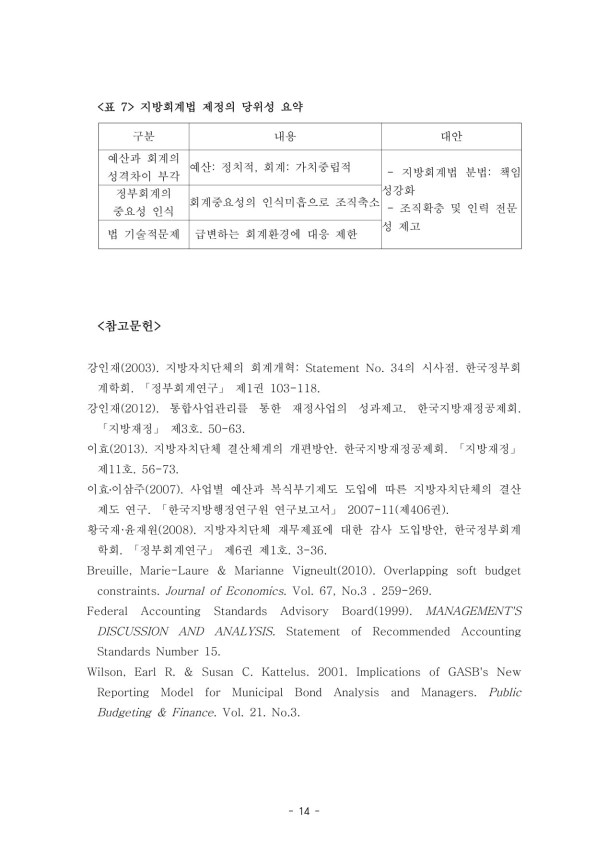

표

7>

지방회계법 제정의 당위성 요약

구분

내용

대안

예산과 회계의

예산 정치적 회계 가치중립적

:

,

:

-

지방회계법 분법 책임

:

성격차이 부각

성강화

정부회계의

회계중요성의 인식미흡으로 조직축소

-

조직확충 및 인력 전문

중요성 인식

성 제고

법 기술적문제 급변하는 회계환경에 대응 제한

참고문헌

>

강인재

(2003).

지방자치단체의 회계개혁

: Statement No. 34

의 시사점 한국정부회

.

계학회. 「정부회계연구」 제 권

1

103-118.

강인재

(2012).

통합사업관리를 통한 재정사업의 성과제고 한국지방재정공제회

.

.

「지방재정」 제 호

3 . 50-63.

이효

(2013).

지방자치단체 결산체계의 개편방안 한국지방재정공제회

.

. 「지방재정」

제 호

11 . 56-73.

이효이삼주

?

(2007).

사업별 예산과 복식부기제도 도입에 따른 지방자치단체의 결산

제도 연구

.

「

한국지방행정연구원 연구보고서

」

2007-11( 406 ).

제

권

황국재 윤재원

·

(2008).

지방자치단체 재무제표에 대한 감사 도입방안 한국정부회계

,

학회. 「정부회계연구」 제 권 제 호

6

1 . 3-36.

Breuille, Marie-Laure & Marianne Vigneult(2010). Overlapping soft budget

constraints. Journal of Economics. Vol. 67, No.3 . 259-269.

Federal Accounting Standards Advisory Board(1999). MANAGEMENT'S

DISCUSSION AND ANALYSIS. Statement of Recommended Accounting

Standards Number 15.

Wilson, Earl R. & Susan C. Kattelus. 2001. Implications of GASB's New

Reporting Model for Municipal Bond Analysis and Managers. Public

Budgeting & Finance. Vol. 21. No.3.

- 14 -

7>

지방회계법 제정의 당위성 요약

구분

내용

대안

예산과 회계의

예산 정치적 회계 가치중립적

:

,

:

-

지방회계법 분법 책임

:

성격차이 부각

성강화

정부회계의

회계중요성의 인식미흡으로 조직축소

-

조직확충 및 인력 전문

중요성 인식

성 제고

법 기술적문제 급변하는 회계환경에 대응 제한

참고문헌

>

강인재

(2003).

지방자치단체의 회계개혁

: Statement No. 34

의 시사점 한국정부회

.

계학회. 「정부회계연구」 제 권

1

103-118.

강인재

(2012).

통합사업관리를 통한 재정사업의 성과제고 한국지방재정공제회

.

.

「지방재정」 제 호

3 . 50-63.

이효

(2013).

지방자치단체 결산체계의 개편방안 한국지방재정공제회

.

. 「지방재정」

제 호

11 . 56-73.

이효이삼주

?

(2007).

사업별 예산과 복식부기제도 도입에 따른 지방자치단체의 결산

제도 연구

.

「

한국지방행정연구원 연구보고서

」

2007-11( 406 ).

제

권

황국재 윤재원

·

(2008).

지방자치단체 재무제표에 대한 감사 도입방안 한국정부회계

,

학회. 「정부회계연구」 제 권 제 호

6

1 . 3-36.

Breuille, Marie-Laure & Marianne Vigneult(2010). Overlapping soft budget

constraints. Journal of Economics. Vol. 67, No.3 . 259-269.

Federal Accounting Standards Advisory Board(1999). MANAGEMENT'S

DISCUSSION AND ANALYSIS. Statement of Recommended Accounting

Standards Number 15.

Wilson, Earl R. & Susan C. Kattelus. 2001. Implications of GASB's New

Reporting Model for Municipal Bond Analysis and Managers. Public

Budgeting & Finance. Vol. 21. No.3.

- 14 -

154페이지 본문끝

메뉴

- 첫 페이지로 이동

- 이전 페이지로 이동

- 다음 페이지로 이동

- 마지막 페이지로 이동

- 원본다운로드 : 통합압축 다운로드

현재 포커스의 아래내용들은 동일한 컨텐츠를 가지고 페이지넘김 효과및 시각적 효과를 제공하는 페이지이므로 스크린리더 사용자는 여기까지만 낭독하시고 위의 페이지이동 링크를 사용하여 다음페이지로 이동하시기 바랍니다.