총 160페이지

92페이지 본문시작

82

2016년한?중국제학술대회

념으로‘과표’라는용어를사용한다.

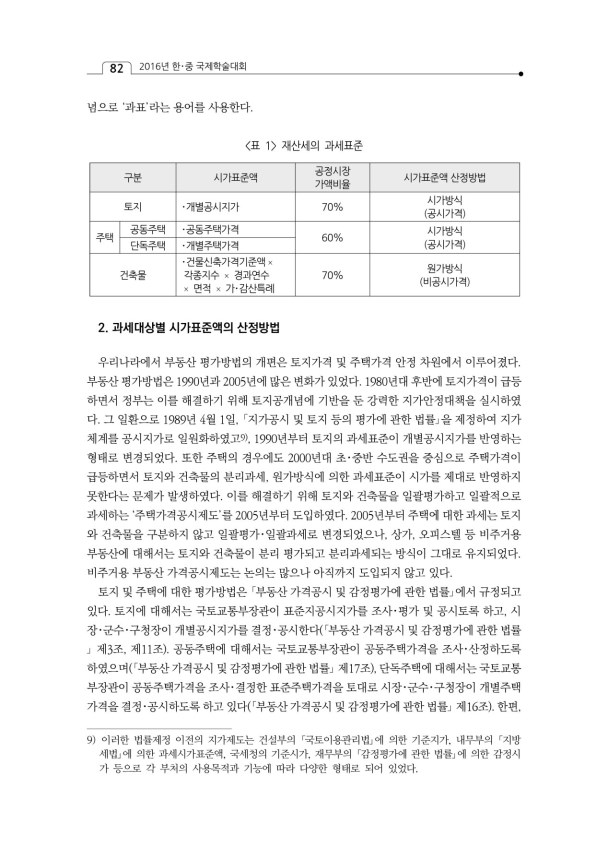

재산세의 과세표준

공정시장

구분

시가표준액

시가표준액산정방법

가액비율

시가방식

?개별공시지가

토지

70%

(공시가격)

?공동주택가격

공동주택

시가방식

주택

60%

(공시가격)

단독주택

?개별주택가격

?건물신축가격기준액?

원가방식

건축물

각종지수?경과연수

70%

(비공시가격)

?면적?가?감산특례

2.과세대상별시가표준액의산정방법

우리나라에서 부동산 평가방법의 개편은 토지가격 및 주택가격 안정 차원에서 이루어졌다.

부동산평가방법은1990년과2005년에많은변화가있었다.1980년대후반에토지가격이급등

하면서 정부는 이를 해결하기 위해 토지공개념에 기반을 둔 강력한 지가안정대책을 실시하였

다.그일환으로1989년4월1일,?지가공시및토지등의평가에관한법률?을제정하여지가

9)

체계를공시지가로일원화하였고

,1990년부터토지의과세표준이개별공시지가를반영하는

형태로 변경되었다. 또한 주택의 경우에도 2000년대 초?중반 수도권을 중심으로 주택가격이

급등하면서 토지와 건축물의 분리과세,원가방식에 의한 과세표준이 시가를 제대로 반영하지

못한다는 문제가 발생하였다.이를 해결하기 위해 토지와 건축물을 일괄평가하고 일괄적으로

과세하는‘주택가격공시제도’를2005년부터도입하였다.2005년부터주택에대한과세는토지

와 건축물을 구분하지 않고 일괄평가?일괄과세로 변경되었으나, 상가, 오피스텔 등 비주거용

부동산에 대해서는 토지와 건축물이 분리 평가되고 분리과세되는 방식이 그대로 유지되었다.

비주거용부동산가격공시제도는논의는많으나아직까지도입되지않고있다.

토지및주택에대한평가방법은?부동산가격공시및감정평가에관한법률?에서규정되고

있다. 토지에 대해서는 국토교통부장관이 표준지공시지가를 조사?평가 및 공시토록 하고, 시

장?군수?구청장이개별공시지가를결정?공시한다(?부동산가격공시및감정평가에관한법률

? 제3조, 제11조). 공동주택에 대해서는 국토교통부장관이 공동주택가격을 조사?산정하도록

하였으며(?부동산가격공시및감정평가에관한법률?제17조),단독주택에대해서는국토교통

부장관이공동주택가격을조사?결정한표준주택가격을토대로시장?군수?구청장이개별주택

가격을결정?공시하도록하고있다(?부동산가격공시및감정평가에관한법률?제16조).한편,

9) 이러한 법률제정 이전의 지가제도는 건설부의 ?국토이용관리법?에 의한 기준지가, 내무부의 ?지방

세법?에 의한 과세시가표준액, 국세청의 기준시가, 재무부의 ?감정평가에 관한 법률?에 의한 감정시

가 등으로 각 부처의 사용목적과 기능에 따라 다양한 형태로 되어 있었다.

2016년한?중국제학술대회

념으로‘과표’라는용어를사용한다.

재산세의 과세표준

공정시장

구분

시가표준액

시가표준액산정방법

가액비율

시가방식

?개별공시지가

토지

70%

(공시가격)

?공동주택가격

공동주택

시가방식

주택

60%

(공시가격)

단독주택

?개별주택가격

?건물신축가격기준액?

원가방식

건축물

각종지수?경과연수

70%

(비공시가격)

?면적?가?감산특례

2.과세대상별시가표준액의산정방법

우리나라에서 부동산 평가방법의 개편은 토지가격 및 주택가격 안정 차원에서 이루어졌다.

부동산평가방법은1990년과2005년에많은변화가있었다.1980년대후반에토지가격이급등

하면서 정부는 이를 해결하기 위해 토지공개념에 기반을 둔 강력한 지가안정대책을 실시하였

다.그일환으로1989년4월1일,?지가공시및토지등의평가에관한법률?을제정하여지가

9)

체계를공시지가로일원화하였고

,1990년부터토지의과세표준이개별공시지가를반영하는

형태로 변경되었다. 또한 주택의 경우에도 2000년대 초?중반 수도권을 중심으로 주택가격이

급등하면서 토지와 건축물의 분리과세,원가방식에 의한 과세표준이 시가를 제대로 반영하지

못한다는 문제가 발생하였다.이를 해결하기 위해 토지와 건축물을 일괄평가하고 일괄적으로

과세하는‘주택가격공시제도’를2005년부터도입하였다.2005년부터주택에대한과세는토지

와 건축물을 구분하지 않고 일괄평가?일괄과세로 변경되었으나, 상가, 오피스텔 등 비주거용

부동산에 대해서는 토지와 건축물이 분리 평가되고 분리과세되는 방식이 그대로 유지되었다.

비주거용부동산가격공시제도는논의는많으나아직까지도입되지않고있다.

토지및주택에대한평가방법은?부동산가격공시및감정평가에관한법률?에서규정되고

있다. 토지에 대해서는 국토교통부장관이 표준지공시지가를 조사?평가 및 공시토록 하고, 시

장?군수?구청장이개별공시지가를결정?공시한다(?부동산가격공시및감정평가에관한법률

? 제3조, 제11조). 공동주택에 대해서는 국토교통부장관이 공동주택가격을 조사?산정하도록

하였으며(?부동산가격공시및감정평가에관한법률?제17조),단독주택에대해서는국토교통

부장관이공동주택가격을조사?결정한표준주택가격을토대로시장?군수?구청장이개별주택

가격을결정?공시하도록하고있다(?부동산가격공시및감정평가에관한법률?제16조).한편,

9) 이러한 법률제정 이전의 지가제도는 건설부의 ?국토이용관리법?에 의한 기준지가, 내무부의 ?지방

세법?에 의한 과세시가표준액, 국세청의 기준시가, 재무부의 ?감정평가에 관한 법률?에 의한 감정시

가 등으로 각 부처의 사용목적과 기능에 따라 다양한 형태로 되어 있었다.

92페이지 본문끝

메뉴

현재 포커스의 아래내용들은 동일한 컨텐츠를 가지고 페이지넘김 효과및 시각적 효과를 제공하는 페이지이므로 스크린리더 사용자는 여기까지만 낭독하시고 위의 페이지이동 링크를 사용하여 다음페이지로 이동하시기 바랍니다.